경불진 이피디의 경제공부방

클릭 몇 번이면 이자부담 감소한다더니···“속았다”는 불만이 터지는 이유는? 본문

지난해 5월 세계 최초로 도입된 금융제도가 있습니다.

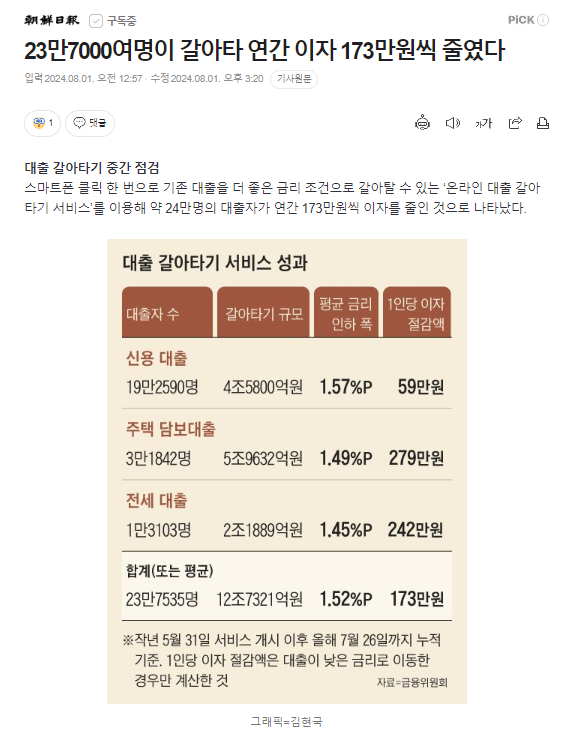

클릭 몇 번이면 싼 금리롤 갈아타 이자부담을 크게 낮출 수 있다는 ‘온라인·비대면 대환대출’ 서비스. 정부와 금융위원회는 지난 8월까지 1년 2개월동안 총 23만7535명이 대출 갈아타기 서비스를 이용해 12조7321억원 규모의 대출을 갈아탔다라고 주장하는데요.

신용대출, 주택담보대출, 전세대출 갈아타기를 한 대출자의 평균 대출 금리가 약 1.52%포인트 하락하고, 1인당 연간 약 173만원의 이자를 절감한 것으로 나타났다고 자랑했습니다. 행안부에서는 국민의 삶의 질을 향상시킨 혁신사례로 선정했기도 했고요. 그만큼 이 서비스에 대한 자부심이 있다는 거죠.

그런데 국민들도 그렇게 느끼고 있을까요? 한국경제신문이 재미난 사연을 전했습니다.

‘서울 신수동에 30평대 아파트를 보유하고 있는 박모 씨(46)는 최근 주택담보대출을 다른 은행의 주담대로 갈아타기 위해 금리를 알아보다 포기했다. 지난달까지만 해도 연 3.4% 금리로 갈아탈 수 있었지만, 정작 대환대출을 받으려는 이달 중순엔 연 3.9%까지 금리가 올랐기 때문이다.

박 씨는 “현재 적용되고 있는 주담대 금리가 연 3.7%로 대환대출 금리보다 낮다”며 “은행들이 대환대출 문턱을 높이면서 수백만 원의 이자 절약 계획이 물 건너가게 됐다”고 하소연했다.’

이게 어떻게 된 일일까요?

최근 시장 금리가 떨어지고 있지만 은행들은 가산 금리는 올리는 방식으로 주택담보대출 금리를 줄줄이 올리고 있죠. 7월부터 따지면, KB국민·신한·하나·우리·NH농협 등 5대 은행이 17차례나 올렸습니다. 뒤늦게 가계부채를 잡겠다고 두 눈을 시퍼렇게 뜬 금융당국을 핑계삼은 덕분인데요.

5대 은행의 혼합형(5년 고정 이후 변동금리) 주택담보대출 금리는 연 3.07~5.97%. 한 달 전보다 상단과 하단이 각각 0.18%포인트, 0.33%포인트 올랐습니다.

문제는 비대면 주담대 갈아타기 대출 금리도 올랐다는 점인데요. 5대 은행의 비대면 주담대 갈아타기 금리는 연 3.5~3.95%. 한달전과 비교하면 상당과 하단이 각각 0.06%포인트, 0.52%포인트 올랐습니다. 따라서 앞서 소개한 한국경제의 사연처럼 오히려 대환대출금리가 더 높은 경우도 있는 셈입니다.

세계 최초의 온라인·비대면 대환대출로 이자부담을 크게 줄였다는 정부의 자랑, 현정부가 내세운 혁신사례가 무색해진 셈이죠. 도대체 이유가 뭘까요?

한국경제도 정부의 오락가락 정책을 원인으로 꼽습니다.

‘정부는 지난 1월까지만 해도 은행권 주담대 금리 경쟁을 촉진하고 가계의 이자 부담 완화를 위해 비대면 주담대 갈아타기 시스템을 구축하고 은행들의 참여를 독려했다.

하지만 잠재적 대출자가 쏟아져 나오고 가계부채 급증 문제가 걷잡을 수 없이 악화하자 정부는 지난달 돌연 입장을 바꿨다. 정부의 뒤늦은 가계대출 억제 정책에 은행들은 최근 하루가 멀다고 대출 금리 인상에 나서고 있다.’

한국경제의 분석처럼 지난해 하반기 부동산 가격이 하향 안정화되자 정부가 돌연 ‘빚내서 집사라2’를 시전 했잖아요. 올해 초 금리 1%대의 신생아 특례대출을 내놓으며 집을 사라고 부추겼죠. 이에 하향안정화되던 집값이 다시 들썩이기 시작했고 주담대 대출이 하늘 높을 줄 모르고 급증했습니다.

올 상반기에 늘어난 주담대만 따져도 무려 26조5000억원에 달할 정도죠. 그런데도 7월 예정이었던 스트레스 DSR 2단계 시행을 두달 미루자 막판 대출 수요까지 붙으며 주담대는 이달 들어서만도 3조원이 넘게 증가했습니다.

이러자 화들짝 놀란 정부와 금융당국이 다시 대출 조이기에 나서고 있다는 거죠. 무주택자를 대상으로 주택 구입 자금, 전세자금을 저리로 빌려주는 정책대출인 디딤돌 금리를 지난 16일부터 올린 것인데요.

다주택자가 아닌 무주택자부터 조이고 있는 것이죠. 정말 이해하기 힘든 대책인데요. 설마 정책 담당자 중에 다주택자가 많기 때문은 아니겠죠?

아무튼 이러자 ‘이자장사’라는 비난 때문에 금리를 올리지 못했던 은행들이 신이 났습니다. 한 시중은행 임원은 한국경제신문에 이렇게 귀뜸합니다.

“은행별로 각각 가계대출 증가세를 억제하기 위해 노력하고 있는데, 다른 은행에서 갈아타기로 대출이 넘어오면 당국의 눈총을 받게 된다. 갈아타기 금리도 신규 대출과 마찬가지로 올릴 수밖에 없다.”

너무나 좋은 핑계거리죠. 정부가 이렇게 적극적으로 판을 깔아주자 은행들은 “물들어올 때 노젓자”고 나서고 있는데요. “나는 올리고 싶지 않는데 정부가 올리라고 하는데‘란 핑계를 대며 금리 인상 경쟁에 본격적으로 나서고 있다는 거죠.

왜 ‘본격적’이란 표현까지 썼냐면 7월 초부터 5대 시중 은행이 주담대 금리를 인상한 횟수가 무려 17차례나 되기 때문입니다.

특히 신한은행의 경우 지난달 15일부터 이달 16일까지 1달 새 금리를 5번이나 올렸고 우리은행도 오는 20일 인상 예정까지 더하면 5차례입니다. KB국민은행도 4차례 인상이고요. 카카오뱅크와 케이뱅크 등 인터넷전문은행들도 금리를 올리기는 마찬가지.

이러는 사이에 은행들의 자금을 조달하는 원가에 해당하는 채권 금리는 오히려 하락했습니다. 금융투자협회에 따르면 5년 만기 은행채(무보증·AAA) 평균 금리는 지난 14일 연 3.177%로, 지난 7월 1일(연 3.49%) 대비 0.313%포인트 내렸는데요. 시장 원리를 따랐다면 지난달보다 주담대는 물론 갈아타기 금리도 0.3%포인트 안팎 낮출 수도 있었는데 오히려 올렸다는 의미입니다. 즉 정부와 금융당국을 핑계삼아 ‘이자장사’에 충실했다는 거죠.

당연히 그 피해는 고스란히 서민들이 짊어지고 있습니다.

불과 한 달 만에 늘어난 이자부담이 상상초월인데요. 예를들어 신한은행에서 총 4억원의 주담대(원리금균등상환, 만기 40년 기준)를 5년 주기형으로 받는다고 가정했을 때 한 달 원리금은 158만8483원으로 책정됩니다. 지난달 12일(139만9853원)과 비교하면 17만8600원가량 많은 수준인데요. 이를 1년으로 환산했을 때 약 214만원의 이자를 더 내야 하는 셈입니다.

웬만한 직장의 한달 월급이 날아가는 셈이죠. 이런 상황에서 정부가 그렇게 자랑했던 세계 최초 온라인·비대면 대환대출 금리마저 더 높은 경우가 허다하니 서민들의 실망감이 이만저만이 아닙니다. “정부와 언론을 믿은 내가 바보지”라는 한탄까지 쏟아지고 있습니다.

혹시 기준금리가 내려가면 상황이 나아지지 않을까요? 일단 미국이 기준금리를 내리더라도 우리나라가 내리는 것은 기대하기 힘들어 보입니다. 앞서 언급한대로 주담대가 보름 만에 3조원이나 늘어나는 상황에서 금리를 인하할 수 있을까요?

게다가 현재 미국의 기준금리는 5.5%. 언론들의 희망대로 빅컷을 해도 5%입니다. 하지만 우리나라 기준금리는 3.5%. 얼마나 내릴 수 있을까요?

더 큰 문제는 앞서 설명했듯이 시중금리는 내리는데도 정부의 압박 때문에 주담대 금리가 오르고 있다는 점이죠. 가계대출 폭증세가 잡히지 않으면 금리 인하는 당분간 기대하기 힘들어 보입니다.

그런데 가장 화나는 것은 이러는 사이에 은행들은 올해 상반기에만 25조원을 이자장사로 벌어들였다는 점인데요.

윤석열 대통령은 지난 1월 민생토론회에서 “은행권이 고금리를 등에 엎고 ‘땅 짚고 헤엄치기’ 식으로 이자장사를 한다는 비난이 있다“고 지적했는데요. 설마 ‘이자장사’를 더 열심히 하라고 독려한 것은 아니겠죠.