경불진 이피디의 경제공부방

서울 아파트 거래량 늘었다고? LH·SH 매입 거래 포함해서? 본문

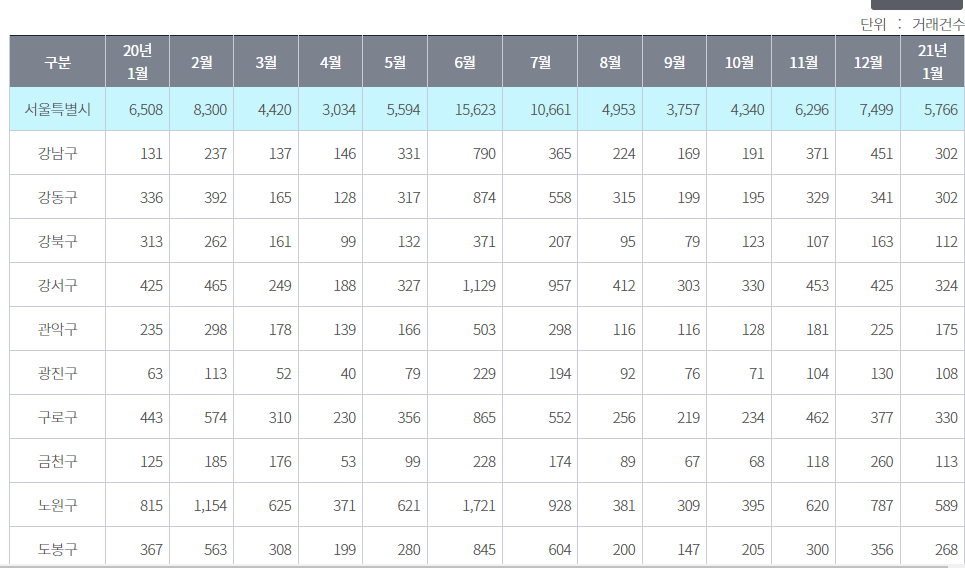

최근 많은 언론들이 부동산 바닥론을 전합니다. 급매물이 소화되며 일부 단지에선 매도 호가가 소폭 상승하는 등 하락세가 진정되는 모양새라는 것입니다. 특히 지난달 서울 아파트 거래량은 1246건으로 지난해 6월(1067건) 이후 7개월 만에 최대를 기록했다고 호들갑을 떱니다.

월별 거래량이 1000건을 넘은 것도 지난해 6월 이후 처음이고, 지난해 1월 거래량(1098건)보다도 많다는 거죠.

그런데 과연 이렇게 늘어난 거래량이 바닥을 확인해주는 지표일 수 있을까요? 일단 늘어났다고 호들갑 떠는 1200여건은 어느 정도 수준일까요?

과거 16년 동안 서울 아파트 거래가 가장 많았을 때 수치가 얼마나 될까요? 5000건? 1만건?

2020년 6월에는 무려 1만5623건이나 됩니다. 그리고 1만건이 넘었던 때가 수두룩합니다.

그럼 평균은 얼마나 될까요? 6000건이 넘습니다. 따라서 1200여건이 거래된 것 가지고 호들갑 떨기에는 너무나 적은 수치라는 거죠.

게다가 더 중요한 것이 있습니다. 지난해 11월 서울 아파트 매매는 731건으로 전달(558건) 대비 31% 증가했습니다. 지난해 8월 이후 첫 증가세입니다. 그런데 이 때 자료를 보면 좀 이상한 것이 있습니다. 지난해 11월 서울 아파트 거래 731건 중 135건이 한 단지에서 나왔습니다. 전체 거래의 18.5%에 해당합니다. 도대체 이유가 뭘까요?

서울주택도시공사(SH)가 도시형생활주택을 한꺼번에 사들였기 때문입니다. 저소득층과 청년, 신혼부부 등에게 임대아파트를 공급하는 사업을 하기 위해 매입한 것이죠.

비슷한 사례는 지난해 12월에도 있었습니다. 한국토지주택공사(LH)도 미분양 36가구를 매입했습니다. 공공주택 공급을 위해서입니다. 그런데 이 수치가 버젓이 서울 아파트 거래량에 포함돼 있는 거죠.

공공기관에서 매입한 거래까지 부동산 통계에 포함해 착시가 벌어질 수 있다는 이야기입니다. 부동산 연착륙을 유도하기 위해 공공기관이 매입이 늘어날 수 있으니 단순히 거래량만 보고 바닥이라고 섣불리 판단해서는 안된다는 거죠. 그리고 전정부를 통계조작이라고 그렇게 난리를 쳤으면 이런 오류는 빨리 보안해야 하지 않을까요?

◆고물가 시름 달래주던 술도 가격 급등...소주 1병에 6천 원 시대 곧 개막

대통령까지 나서서 물가 잡겠다고 하지만 그야말로 공염불입니다. 지난해 일제히 올랐던 소주와 맥주 가격이 오는 4월 한차례 더 인상될 것으로 보입니다.

따라서 식당에서 먹는 소주 한병이 지금은 5000원. 그런데 조만간 6000원 이상 내야 할지도 모른다는 이야기입니다. 이젠 퇴근 후 소주 한잔 하자는 이야기도 부담스러워질 수 밖에 없습니다.

이미 지난해 주류 가격은 원가와 물류비 부담 등으로 5.7% 올랐습니다. 외환위기 시절인 1998년 11.5% 이후 24년 만에 가장 높은 상승률입니다. 편의점과 일부 대형 마트 등에서 수입맥주 4캔을 1만 원에 살 수 있는 시대는 이미 지난해에 막을 내렸는데요. 올해부터 4캔에 1만 2천원까지 오를 가능성이 더 높아졌습니다.

그런데 여기서 또 오른다는 건데요. 그 이유가 기가막힙니다. 오는 4월부터 맥주에 붙는 세금이 지난해보다 리터당 30.5원 올라 885.7원이 된다고 합니다. 아니 대통령이 물가 잡으라고 했다는데 세금을 올리면 어쩌자는 걸까요?

대통령의 령이 안 서는 것일까요? 아니면 앞에서는 하는 이야기와 뒤에서 하는 이야기가 다른 짜고 치는 고스톱일까요?

https://www.podbbang.com/channels/9344/episodes/24628665?ucode=L-cYlmqQUB

경제브리핑 불편한 진실

경제뉴스가 연예뉴스만큼 편해지는 그날까지

www.podbbang.com

◆저축은행 금리마저 뚝‥'머니무브' 시작? 숨겨진 꼼수는?

불과 몇 달 전까지만 해도 5% 대 예금 이자를 주는 저축은행들이 제법 있었습니다.

시중은행보다 이자를 많이 주면서 인기를 끌었는데요. 하지만 최근들어 시중은행, 저축은행 할 것 없이 예금 금리를 줄줄이 내리고 있습니다.

대표적인 것이 잠시 주차하듯 하루만 넣어도 이자가 쌓이고 자유롭게 입출금까지 가능한 일명 '파킹통장' 저축은행들은 지난해까지 파킹통장에 연 5% 안팎의 파격적인 금리를 내세우며 고객들을 끌어모았습니다.

하지만 최근 상황이 달라졌습니다. 업계 1위인 SBI저축은행이 최고 연 3.2%에서 3%로, 애큐온저축은행 역시 4.1%에서 3.6%로 각각 파킹통장 금리를 낮췄습니다.

정기예금 금리 역시 내리고 있습니다. 12개월 기준 평균 금리가 3.99%까지 하락해 4%대마저 깨졌는데, 5.53%였던 석 달 전과 비교하면 1.54%포인트나 빠진 수치입니다.

이유가 뭘까요? 시중은행들이 이미 예금 금리를 내려 높은 금리를 유지할 이유가 사라진데다, 지난해 끌어올린 예금 금리의 이자 비용 부담도 커졌기 때문입니다. 게다가 금융당국이 이자장사를 한다며 적극 개입한 영향도 큽니다.

문제는 이렇게 저축은행마저 금리가 떨어지자 투자상품으로 다시 돈을 옮기는 사람들도 늘고 있다는 점입니다. 지난달 각종 예금 잔액은 2천198조 원으로, 지난해 12월과 비교해 45조 4천억 원이나 줄어들었습니다.

반면, 자산운용사 펀드 등에 들어온 자금 규모는 881조 5천억 원으로 51조 4천억 원이 늘었습니다.

예·적금에서 돈을 빼서 주식 등에 옮기는 이른바 '머니무브' 현상이 다시 시작되는 것 아니냐는 분석이 나옵니다. 주가가 하락하니 정부가 의도적으로 띄우기에 나선 것은 아니냐는 의심도 들죠, 특히 중요한 점은 안정을 우선시해야 하는 금융시장이 너무 빠르게 왔다갔다 한다는 것입니다. 3%에 불과했던 금리가 몇 달만에 5%가 넘더니 다시 한두달만에 3%로 떨어진다면 혼란스러워서 살 수 있을까요? 기업은 물론 가계도 장기적인 자금 계획을 세울 수 있을까요?

더군다나 지금 미국이 또다시 빅스텝을 한다는 이야기가 있죠. 23일 한은도 기준금리를 올릴 가능성이 큽니다. 또 다시 금리가 출렁일 수 있다는 이야기인데요. 자유경제를 외치면서 오히려 더 시장에 개입하고 있는 현정부 정책 때문에 혼란만 가중되고 있습니다.

'하루에 지식 하나' 카테고리의 다른 글

| 5월부터 신용대출 쉽게 갈아탄다…정말? (0) | 2023.02.21 |

|---|---|

| 가스비 폭탄에 두번 죽었다? (0) | 2023.02.20 |

| 너 그거 아니? 50억 퇴직금이 무죄라는 판사들의 퇴직금은? (0) | 2023.02.20 |

| 썩지도 않는 데이터에 소비기한? 주고도 욕먹는 민생 대책들 (0) | 2023.02.16 |

| 경유값 내려가 자영업자 생계에 보탬된다고? (0) | 2023.02.14 |